1

A股市集分析

A股市集—11月回首

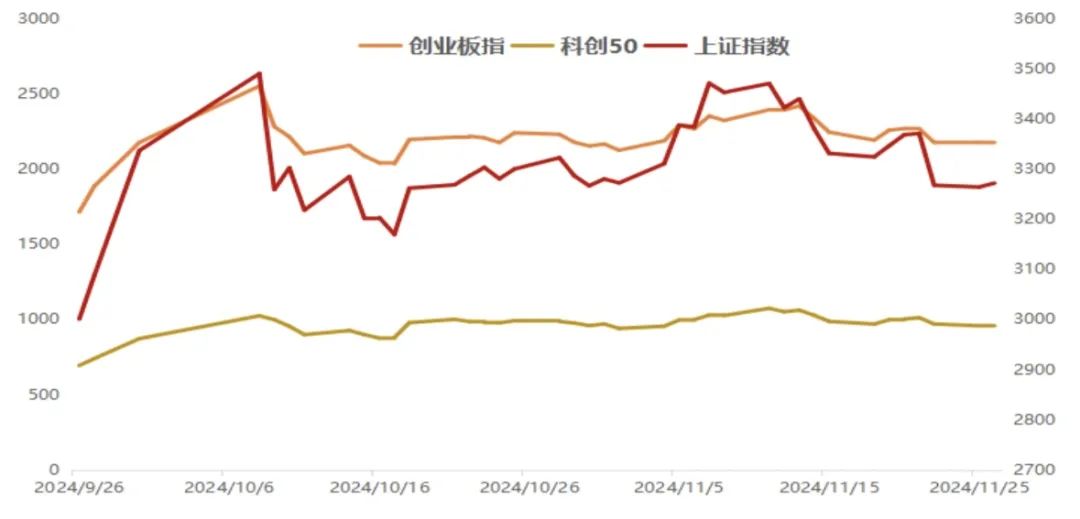

A股11月举座呈现箱体轰动的走势,沪指主要围绕3350点张开宽幅轰动,创业板指数和科创50指数走势基本趋同。成交量方面,沪深两市单日量能基本守护在1.5万亿以上,市集交投意愿保抓飞扬,这亦然A股面前仍能守护强势步地的要道。

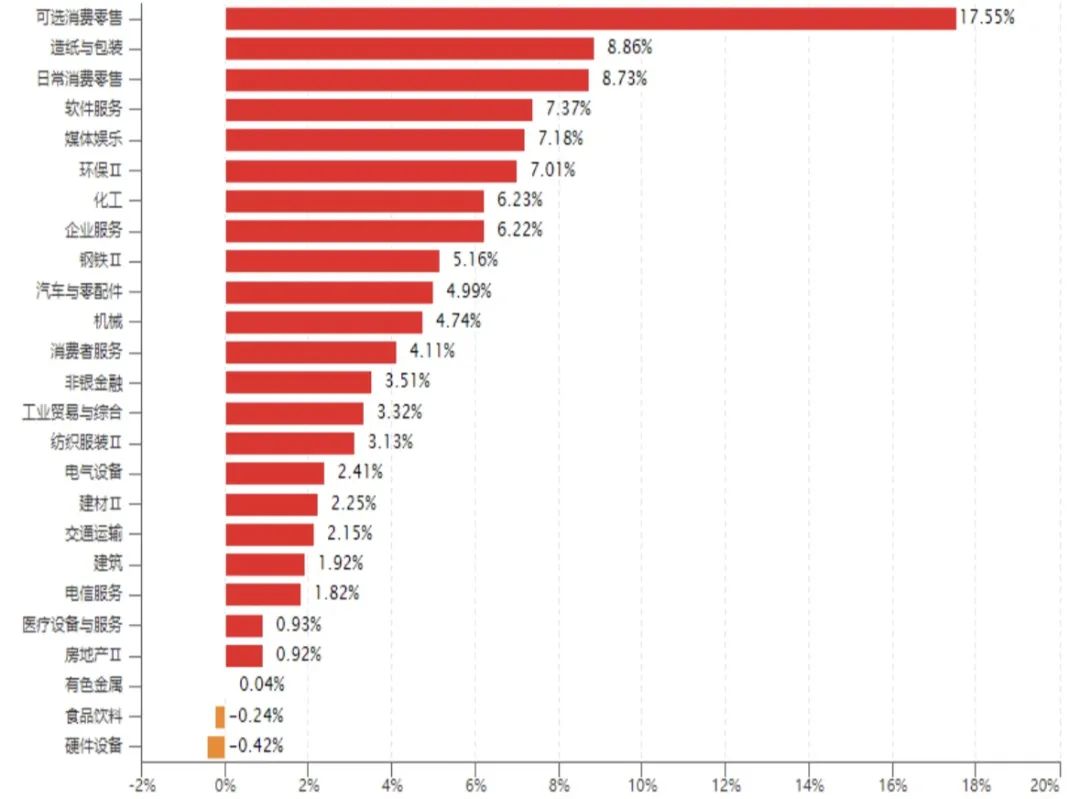

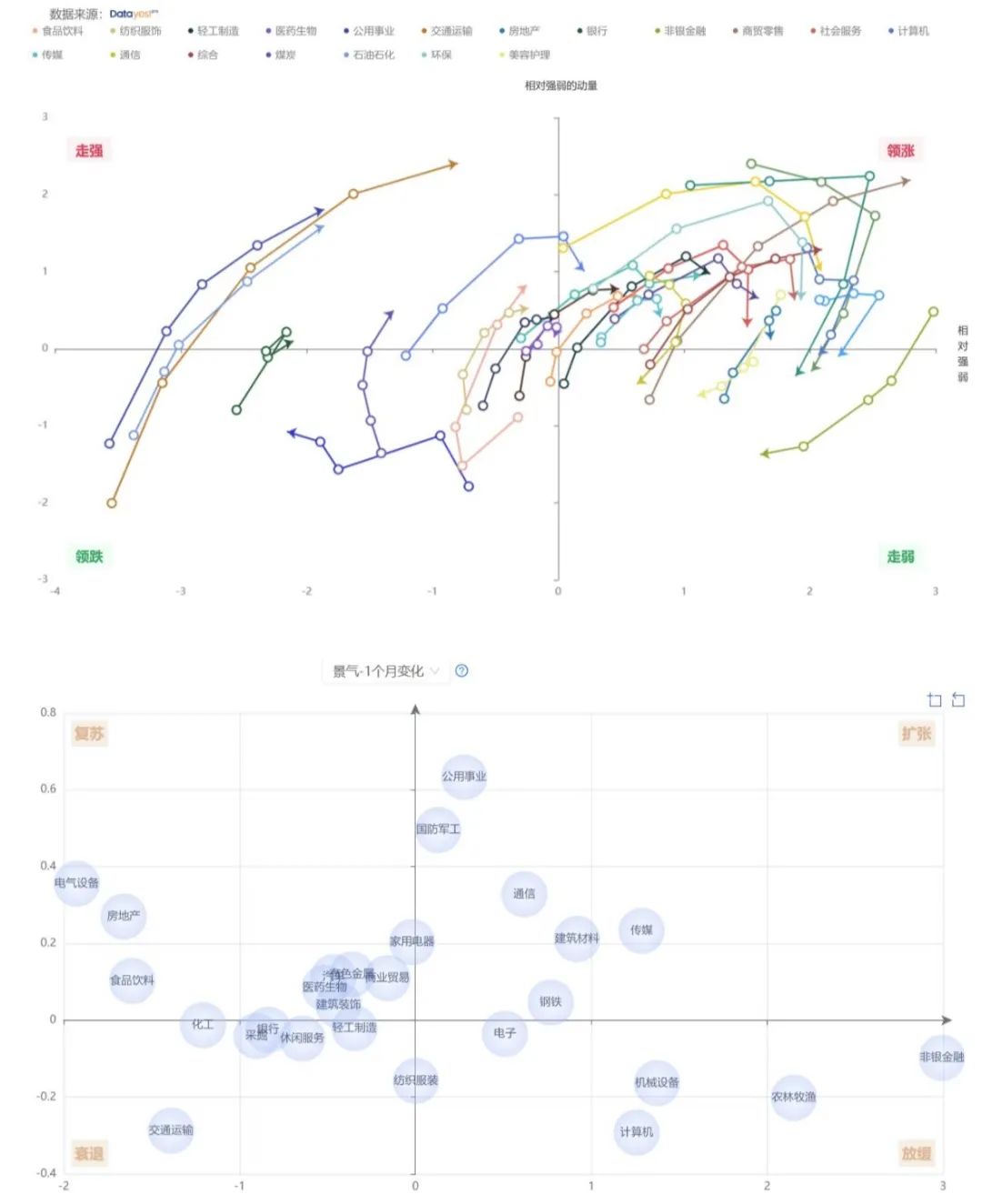

板块方面,市集运行立场切换较为常常,热门快速轮动,这和增量资金不足有一定的关系,存量资金主要在赛谈成长立场、低估值(受市值解决要素催化)和红利股几个大板块之间催化热门,但抓续性齐相对不足。部分题材热门,如固态电板、脑机接口、谷子经济等固然盘中活跃,但资金招供度和容纳度齐相对有限,对东谈主气提振奋用不足。

A股市集—12月瞻望

市集需要更积极的战略信号出现

固然咱们一直提议稳妥调低战略节拍预期,同期无谓过于尖刻战略力度,但市集自己“强预期、弱践诺”的迹象依然彰着,战略预期偏高,同期对宏不雅经济树立预期偏低使得指数当然难以延续抓续上攻的走势。

12月市集将重点博弈中央经济责任会议对2025年的战略定调,基于战略延续性和往年的战略部署规则来看,战略基调守护积极态势不会更正,但对市集来说,赤字率提高、超永久颠倒国债等财政增量战略力度、促忽地关系举措,货币战略上资金支抓限制,降息幅度和节拍等方面,齐需要解决层给出更积极的信号,才略推升指数运行重点再上一个台阶。

经济面数据逐渐改善带来撑抓

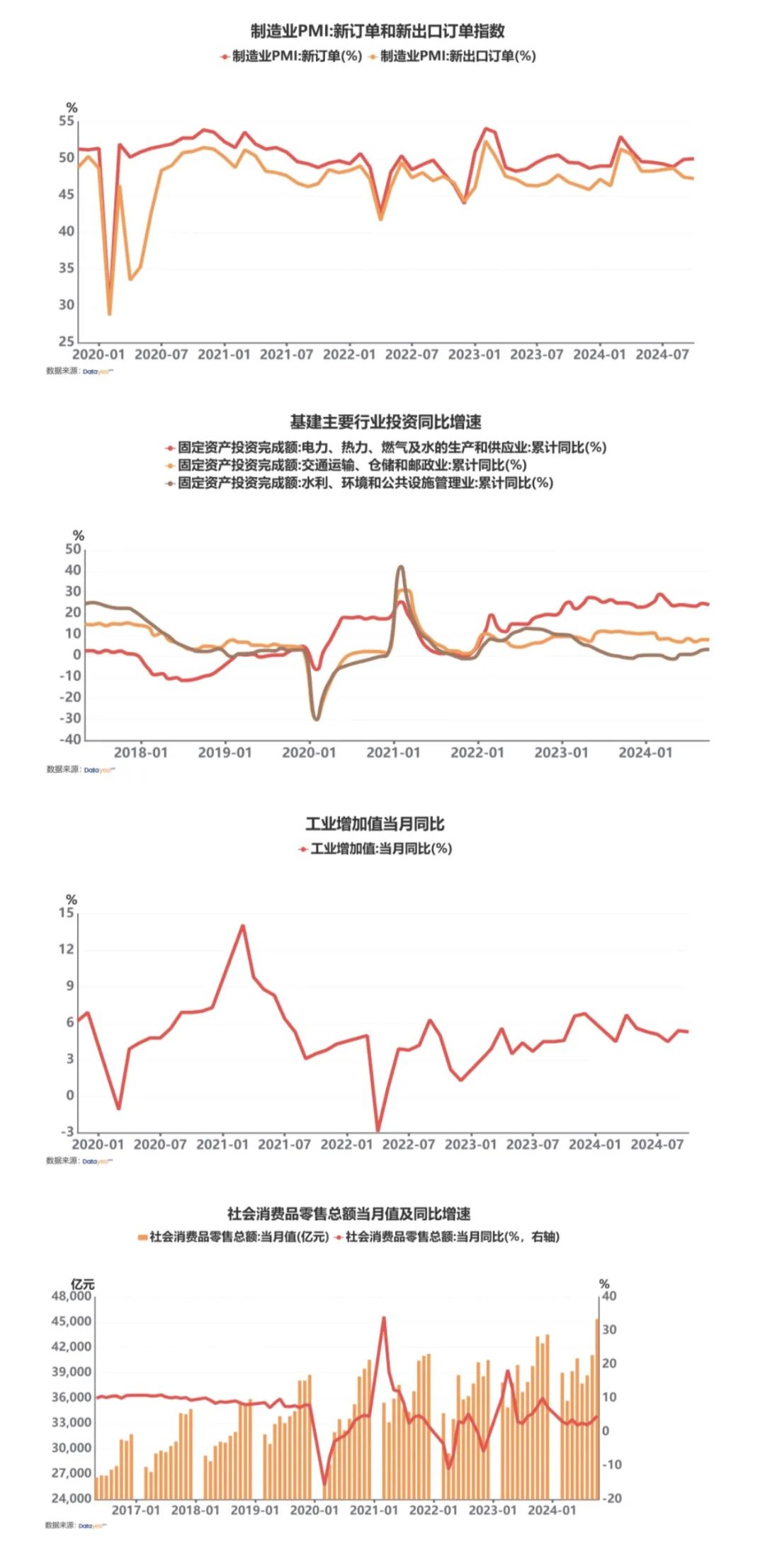

前期战略抓续发力的配景下,经济基本面如故初始有逐渐的树立,这使得一方面增量战略出台的报复性下降,同期另一方面也意味着本钱市集的下档撑抓在获得抓续的夯实。

出产端方面,10月工业加多值延续增长趋势,环比在高基数下有所放缓,结构上看,采矿业成为最大拉动项;投资端,作陪本年新增专项债券已接近刊行收场,资金逐渐到位有用助力基建投资升温,固然地产投资降幅扩大,但需求端大幅度改善,适合“控增量、化存量”导向下的战略逻辑;忽地端,必选忽地、可选忽地进一步放量,表面前10月社零单月增速3.2%,较上月大幅高潮。

策略提议及投资干线

计议12月沪指核心波动区间(3200,3450),举座策略照旧不错保抓相对乐不雅,一方面面前成交量仍能守护在单日1.5万亿以上的水平,另一方面战略氛围和经济数据给出的信号也并不差,这些齐有助于强势步地的延续。

策略提议及投资干线

投资方进取,提议关切三条干线,一是国产替代、自主可控逻辑抓续强化的芯片半导体、通讯、AI等科技标的,二是产业出清预期蛮横,战略歪斜抓续优化产业结构的电新板块,尤其光伏、风电、锂电板等赛谈板块;三是补涨需求蛮横、存在一定估值上风的医药(更始药、医疗器械)、家电等板块。

2

债券市集分析

债券市集-11月回首

近一月债市走牛,颠倒是10月通胀数据仍不足预期,CPI和PPI仍环比下滑,社融、信贷数据偏弱,内需仍然疲弱,利率下行斜率扩大。

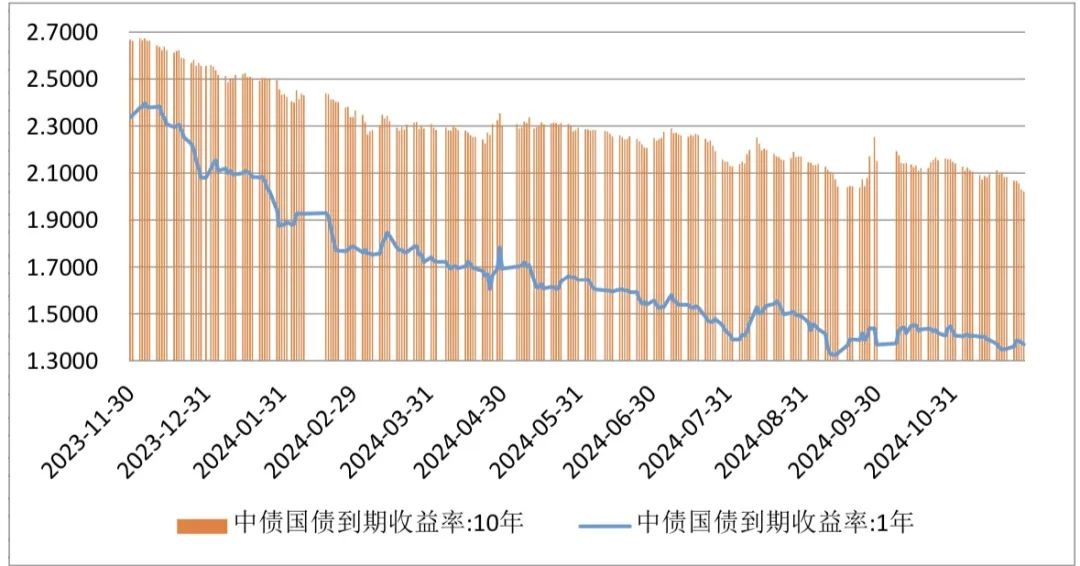

具体来看,第一周大家重磅事件频出,其中好意思国大选计票责任抓续张开,权力市集冲高后小幅回落,债市收益率有所下行,其中10年期国债收益率从2.1275%轰动下行至2.1067%。

第二周前半周金融数据露馅社融增速回落、A 股确认偏弱、资金角落转松,收益率下行,后半周财政部、税务总局、住房城乡建设部发布多项促进房地产市集安详健康发展的税收战略,以及支配税期资金面平衡偏紧,收益率小幅上行,其中10年期国债收益率从2.0920%轰动下行至2.0729%,随后又轰动上行至2.0948%。

第三周央行公开市集有18014亿元逆回购到期,而央行通过抓续开展逆回购操作,收尾净投放668亿元,继续保抓市集流动性合理充裕,不外,政府债供给压力不减,使得资金面并未出现大幅宽松迹象。此外,A股短期走弱,跷跷板效应有所体现,其中10年期国债收益率下行速率较快,从2.1117%降至2.0832%。

第四周前10个月工业企业利润降幅走扩,置换债供给上量但市集链接到位,市集焦点逐渐转向12月战略预期,收益率轰动下行。重叠上周五资金平衡宽松,央行公布11月开展8000亿元买断式逆回购操作并净买入国债2000亿元,收益率加快下行,其中10年期国债收益率从2.0682%轰动下行至2.0206%。

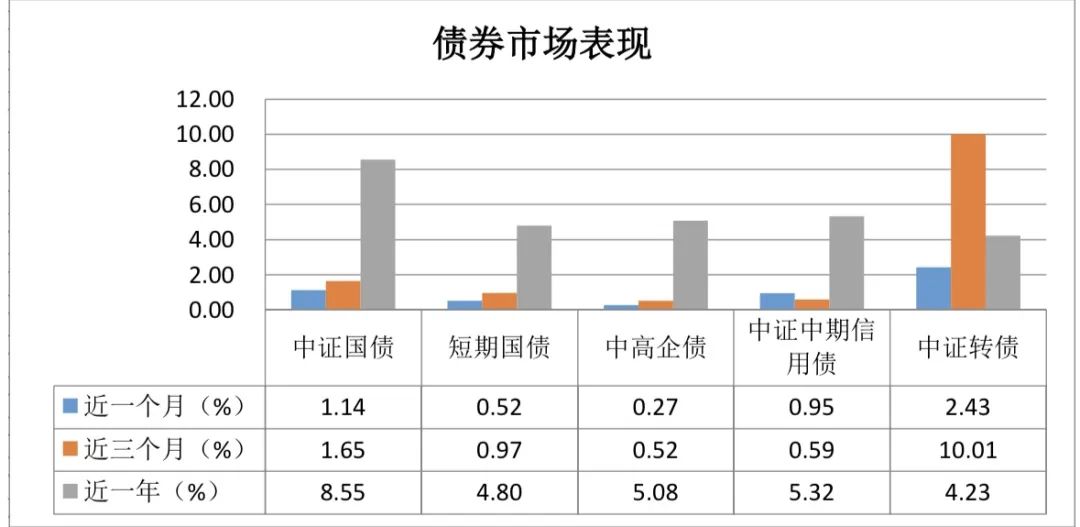

指数方面,近一个月债券指数均收涨,其中中证转债指数受权力市集提振涨幅居前且涨幅逾2%,中证国债指数紧随自后涨幅逾1%,中证中期信用债指数涨幅贴近1%,中高企债指数、短期国债指数月涨幅相对较小。从近一年的维度来看,中证国债指数涨幅超8%,中高企债指数、中证中期信用债指数涨幅超5%,短期国债指数涨幅超4%,中证转债指数涨幅贴近3%。

债券市集-12月瞻望

近1月收益率弧线举座下移,利率债抓续树立,基本如故还原此前跌幅,瞻望后市,债市主要利多在基本面和资金面,利空扰动迷惑在增量战略预期和供给扰动,利多要素决定了中永久债牛趋势不改,而利空要素意味着短期波动在所未免。按照历史上10年国债围绕战略利率波动的规则,降息后10年国债波动核心2.0%,底在1.8%。畴前MLF是主要的战略利率,本次MLF调降30bp后,按照教授律例计较的10年国债的底是1.8%。陆家嘴论坛后,OMO动作新的战略利率的地位被树立,10年国债的锚也转为OMO。按照罕有据以来10年国债相较OMO的利差进行测算,得出10年国债较OMO的利差均值是50bp,因此,在本次OMO调降20bp后,10年国债的波动核心在2.0%隔邻。东谈主大常委会后,10年国债波动核心从2.1%下降至2.05%隔邻,较表面核心2.0%仍有5bp的距离,主如若对存量战略成效和增量战略出台的订价,面前利率基本处于核心上沿,且鉴于经济基本面仍旧偏弱,利率很难回首进取。同期,从债市季节性变化来看,12月受到年末货币倾向宽松、保障和银行等机构提前设置长端利率债等要素影响,利率时常呈现下行,面前货币战略保抓相对宽松,重叠政府债供给冲击影响有限,12月债市或延续季节性规则,易下难上,约略率会以轰动进取态势运行。从设置的性价比来说,面前化债限制深信意味着部分利空出尽,况兼市集利率如故高于降息后的战略利率,存在一定的性价比,同期从永久来看,咱们合计利好债市基础仍在,货币战略仍有宽松空间,银行、保障等机构资金仍然处于欠配气象,资产荒延续,债市需求端仍较强,是以利率债提议守护标配。信用债抓续树立,种种信用债的信用利差彰着压缩,面前唯有3年期AAA等第中短票、城投债的利差处于近4年50%分位数隔邻,提议限制好信用久期和流动性是要道。受权力市集带动,转债情感转暖,后市变化还看权力行情抓续性,短期提议关切电气开辟、建筑装潢行业,中永久参考权力设置想路。

3

商品市集分析

商品市集—黄金—11月回首

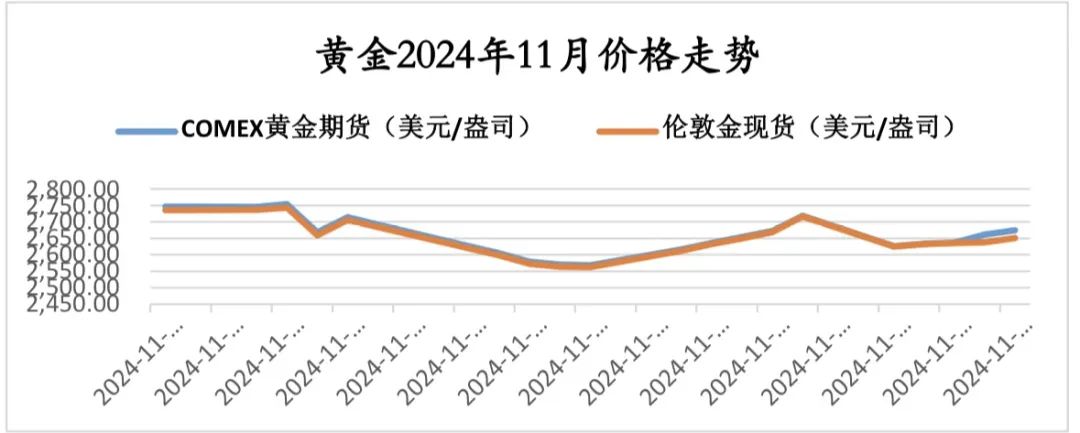

11月海外金价探底回升,好意思国COMEX黄金期货价钱从月初的2754好意思元/盎司诊治至月底的2673好意思元/盎司,月中一度下落至2541好意思元/盎司。黄金在11月上半月跌幅较大,主如若特朗普胜选后市集对改日好意思国经济确认更为乐不雅,好意思元指数强势上行对黄金的压制作用权臣增大,远强于通胀上行预期带来的关于黄金的撑抓,此外,由于黄金此前走出较为永久的牛市行情,赢利盘较多,导致在黄金价钱下行阶段回吐压力也较大。11月下半月,黄金呈现一定的反弹态势,除好意思元指数有所回落外,地缘神色病笃提高市集避险情感,对金价组成提振。

商品市集—黄金—12月瞻望

12月黄金价钱有望在2700好意思元/盎司企稳轰动。不利方面,特朗普胜选后市集关于好意思国经济后市逐渐乐不雅,好意思联储后续降息力度和节拍或低于此前市集预期,不外,好意思元指数的大幅走强已消化市集关于好意思国经济复苏的乐不雅预期,好意思元指数短期关于黄金价钱压制作用将权臣趋弱。积极方面,一是好意思国经济若抓续彰显韧性,将进一步推升通胀预期,而黄金具有较好的抗通胀驱散,二是筹商到好意思国联邦政府财政赤字高企,好意思元的信用体系将有所收缩,在大家外汇储备中的地位会出现下降,而黄金动作好意思元信用体系外的潜在替代品,其永久价值有望提高。

商品市集—原油—11月回首

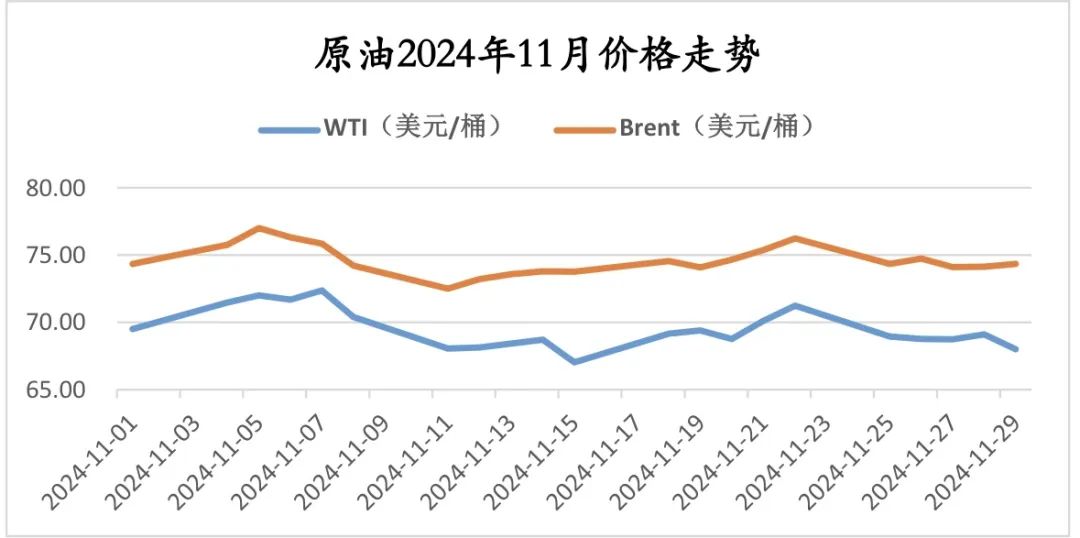

11月海外原油价钱延续轰动态势。11月初受OPEC+晓谕将减产纪律延迟一个月和中东神色病笃等要素影响,海外原油价钱确认较为坚挺,而在特朗普胜选后,海外原油价钱逐渐走弱,主如若好意思元指数大幅上行关于包括原油在内的大批商品价钱组成压制,好意思国贸易原油库存和库欣原油库存继续累库也令原油进一步承压,11月下旬海外原油价钱抓续轰动,地缘神色反复、OPEC+可能连络推迟2025年第一季度的石油增产计算、市集关于大家原油需求预期相对悲不雅等要旧交织令多空守护扶助所在。

商品市集—原油—12月瞻望

12月海外原油价钱难以解脱轰动态势。枢纽少许,原油需求较难改善,好意思国经济虽有韧性但出现回转可能性较低,我国则受电动化出行渗入率提高、卡车需求走弱、自然气对柴油的替代及化工端气头及煤头门道对油头的盈利挤压影响,计议中短期入口原油量将继续减少。其次,中永久原油供给总体充裕,特朗普目的支抓好意思国脉土传统动力开发也可能加多新的供给。不深信性方面,短期原油中的“风险溢价”有所裁汰,一朝中东神色、俄乌突破等再度升温,或重新提高原油中的“风险溢价”。总体而言,市集空头稍占上风,但存在“风险溢价”陡增的可能。

4

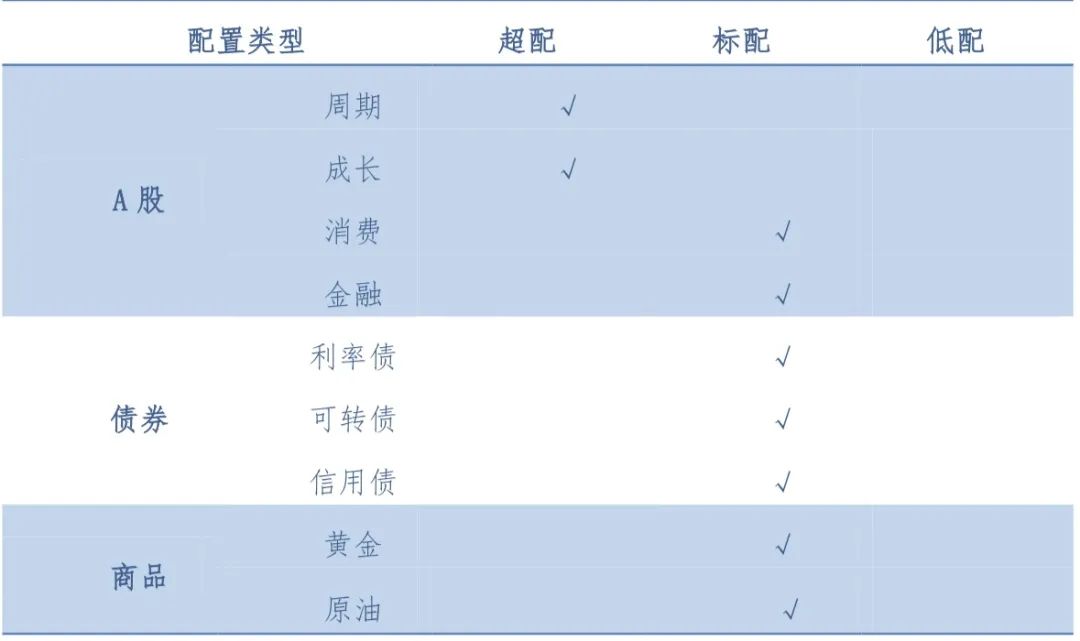

12月大类资产设置提议

数据起原:wind、通联数据

数据起原:wind、通联数据愉快看护人:王梁幸 高敏 张腾

登记编号:S0800611010074;

S0800617110001;S0800612070010

]article_adlist-->

]article_adlist-->

(转自:西部证券资产解决)kaiyun中国官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP